「相続税の申告のしかた」には、相続税の申告方法が解説されています

相続税がかかる人、財産の評価方法、税額の計算方法、適用できる特例が網羅されています。

ここでは要点を整理しています。

1.相続税のあらまし

相続税ってどんな税金なんだろう?

相続税は、被相続人の死亡を原因として財産を取得した人にかかる税金です。

相続時精算課税とは?

生前贈与にかかる税金を、相続の時にまとめて払う制度のことよ。

贈与税を相続税として後払いするイメージね。

はじめに

相続税は、相続開始日の年に適用される税制によって計算し、申告・納付します。

税制は毎年更新されるので、その年用の「相続税の申告のしかた」を参照して確認します。

なお、「相続税の申告のしかた」は相続手続きにとても重要な資料になります。

相続税とはどのような税金でしょうか

相続した財産の額にかかる税金です。

相続、遺贈や相続時精算課税に係る贈与とはどのようなことでしょうか

相続・遺贈

財産の異動方法による分け方です。

| 相続 | 遺産分割協議 法定相続割合 |

| 遺贈 | 遺言書 |

| 死因贈与 | 死亡を停止条件とした贈与契約 |

遺言書は被相続人の一方的な指定により、死因贈与は双方の合意により成立するものです。

遺言書で指定された相続人は、相続放棄ができます。

死因贈与では、負担付(介護など)の贈与契約と贈与者の死亡後は解除できません。

死因贈与で取得した不動産の登録免許税・不動産取得税は相続扱いにはなりません。

相続時精算課税

贈与では、相続時精算課税を選択できます。

受贈者(将来の相続人)が、贈与者(将来の被相続人)ごとに選択します。

| 項目 | 暦年贈与 | 相続時精算課税 |

|---|---|---|

| 控除枠 | 110万円/年 | 通算で2,500万円 |

| 贈与税 | 控除枠超過額×10~55% | 控除枠超過額×20% |

| 当事者の要件 | なし | 親60歳以上 子(孫)20歳以上 |

| 贈与税申告 | 控除枠を超過した年は 納付とともに必要 | 贈与した年は 納付がなくても必要 |

| 相続時の財産 | ならない | 贈与時の時価で加算 |

| 支払った贈与税 | 無関係 | 相続税から差し引く |

| 適用の変更 | 可 | 暦年贈与への変更不可 |

| 小規模宅地の特例 | 可 | 贈与した土地は不可 |

相続人

民法の規定どおりです。

税金の申告

ここからややこしくなるね。

一度に全部理解しようとせずに、自分に関わる部分のポイントを押さえることが大切よ。

じゃあ、一つずつ確認していこう。

ボクは相続税の申告する必要があるのかな?

相続する財産が基礎控除以内なら申告はいらないわ。

でも、特例を適用する前の財産が基礎控除を上回っていたら、納付がなくても申告は必要になるの。

申告書の提出先と提出期限は?

相続開始から10ヶ月以内に、被相続人の住所地を管轄する税務署に提出するのよ。

相続税はどんな財産にかかるの?

被相続人の財産に、生命保険などの一部を足して、葬儀費用なんかを差し引いたものにかかるわ。

相続税はどうやって計算するの?

各相続人の財産を一旦合計して、法定相続人が法定相続割合で相続したと仮定して税額の総額を求めるの。

次に、総額を実際の財産の取得割合で按分して各相続人の税額を計算するのよ。

税額控除にはどんなものがあるの?

配偶者控除が一番メジャーね。

他にも未成年者や障害者には控除があるわ。

持ち戻しや相続時精算課税の納付済み分も控除できるのよ。

相続財産って、どうやって評価するの?

宅地なら路線価方式など、具体的に解説されているわ。

該当する財産の評価方法は、しっかり読んだ方がいいわね。

小規模宅地の特例って何?

一定の条件を満たした相続人なら、宅地の評価が8割減になるお得な制度よ。

配偶者が一緒に住んでいた宅地を相続するなら、無条件で適用できるわ。

その他の特例にはどんなものがあるの?

農地や山林・非上場会社の株式に対する特例なんかがあるわね。

ただ、どれも被相続人が生前に手当てしておく要件があるものが多い。

相続後に災害があって、財産がダメになったらどうなるの?

一定の被害額を評価額から減額できる特例があるわ。

申告期限も延長される場合があるわね。

提出した申告書に間違いを見つけたらどうするの?

修正申告して追加で納付するか、還付請求して返してもらうか、になるわ。

聞いた限りでは、そんなに難しくないね。

だいたいわかったよ。

まずは大枠を押さえて、関係する部分をしっかり理解していけばいいわ。

税理士や国税局のサイトにたくさん解説があるから参考にしてね。

どのような人が相続税の申告をする必要があるのでしょうか

相続税の申告が必要になる人

課税価格の合計額が基礎控除を超えたとき、財産を受け取った人は申告が必要です。

| 課税価格の合計額 | 相続財産-葬式費用・債務+ 相続時精算課税を適用した贈与財産 |

| 基礎控除 | 3千万円+(6百万円×法定相続人の数) |

| 相続税がかかる場合 | 課税価格の合計額>基礎控除 |

| 相続税を申告する人 | 財産を受け取った人 |

小規模宅地の特例など、特例の適用前の財産の合計額が基礎控除を超えていれば、課税価格の合計額が基礎控除以下でも申告が必要です。

| 例1 | 例2 | |

|---|---|---|

| 特例適用前の財産の合計 | 5,000 | 4,000 |

| 特例による減額 | -1,000 | (不要) |

| 課税価格の合計 | 4,000 | 4,000 |

| 基礎控除 | -4,200 | -4,200 |

| 課税遺産総額 | 0 | 0 |

| 納付すべき税額 | 0 | 0 |

| 申告 | 必要 | 不要 |

法定相続人

法定相続人には、相続放棄した人も人数に含みます。

養子は実際の相続に関わらず、被相続人に実子がいれば1人、いなければ2人までです。

| 法定相続人 | 相続あり 相続放棄 養子 | 〇 〇 △ |

| その他の相続人 | 遺言書で指定 | ✖ |

相続税の申告書は、いつまでに、どこに提出するのでしょうか

| 提出期限 | 相続開始日の10ヶ月後の同じ日 |

| 提出先 | 被相続人の最後の住所があった地区の税務署 |

| 提出方法 | 申告する人の連名で作成 |

準確定申告と消費税は、相続人が、相続開始日から4ヶ月以内に、被相続人の最後の住所があった地区の税務署へ提出します。

相続税は、どのような財産にかかるのでしょうか

相続税がかかる財産の例

| 本来の相続財産 | 土地 家屋等 事業(農業)用財産 有価証券 現金・預貯金等 家庭用財産 その他の財産 | 名義預金等を含む |

| みなし相続財産 | 死亡保険金等 死亡退職金等 | 非課税枠超過分 |

| 贈与の持ち戻し | 過去3年内の贈与 | 配偶者控除額を除く 一定の非課税枠を除く |

| 相続時精算課税の 適用財産 | 相続時精算課税を適用した贈与財産 | 贈与時の時価 一定の非課税枠を除く |

贈与の持ち戻し・相続時精算課税適用財産にならないもの

次の贈与時に、贈与税の非課税枠を適用して申告したときは、その非課税枠は贈与の持ち戻し・相続時精算課税の財産にはなりません。

- 直系尊属からの住宅取得等資金の贈与

- 直系尊属からの教育資金の一括贈与

- 直系尊属からの結婚・子育て資金の一括贈与

非課税となる財産

墓地等・保険金等の非課税限度額(500万円×法定相続人の数)。

財産から差し引くもの

被相続人の債務・葬式費用。

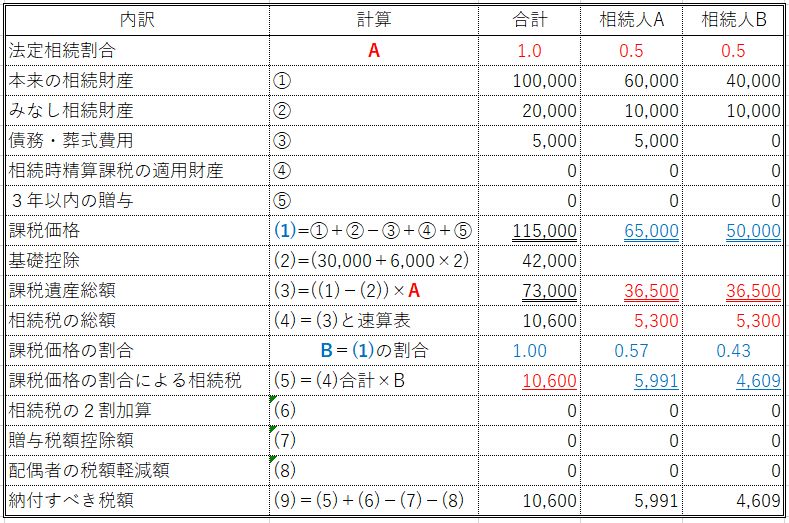

相続税は、どのように計算するのでしょうか

相続税は次の手順で計算します。

- 各相続人の相続財産(課税価格)を求める

- 各相続人の相続財産を合計(課税価格合計)する

- 課税価格合計から基礎控除を引いて、課税遺産総額を求める

- 課税遺産総額を法定相続割合で各相続人に按分する

- 按分した各相続人の課税遺産と速算表から各相続人の税額を求める

- 各相続人の税額を合計する

- 合計した各相続人の税額を、各相続人の課税価格で按分する

- 按分した各相続人の税額に対し、それぞれ税額を加減算して納付すべき金額を求める

税額控除のあらまし

贈与税額控除額

3年以内の贈与時に、非課税限度額を超え贈与税を納付していればその額を控除します。

配偶者控除

配偶者の取得した財産が、次のどちらか多い方以内であれば、配偶者に相続税はかかりません。

- 1億6千万円

- 法定相続割合

相続税がかからない場合でも、財産を相続していれば申告は必要です。

その他の税額控除

次の条件に当てはまる相続人は、税額が控除できます。

| 控除の種類 | 相続人の条件 | 控除できる額 |

|---|---|---|

| 未成年者控除 | 20歳未満 | 相続人が20歳になるまでの年数×10万円 控除不足額は扶養義務者から控除 |

| 障害者控除 | 障害者 (特別障害者) | 相続人が85歳になるまでの年数×10万円(20万円) 控除不足額は扶養義務者から控除 |

| 相次相続控除 | 前回の相続が 10年内 | 被相続人が10年以内に相続税を払って財産を相続し、 その財産を相続した相続人の相続税のうち一定の額 |

| 外国税額控除 | 外国の資産を相続 | 相続人が外国に払った相続税 |

| 相続時精算課税分の 贈与税 | 相続時精算課税を 適用 | 相続人が払った限度額超過分に対する贈与税 控除後の税額がマイナスなら還付 |

相続財産の評価のあらまし

主な財産評価のあらまし

| 財産の種類 | 計算根拠 | 計算方法 |

|---|---|---|

| 宅地 | 路線価図 評価倍率表 | 路線価方式 倍率方式 |

| 田畑・山林 | 評価倍率表 | 倍率方式 宅地比準方式 |

| 家屋等 | 固定資産税評価額 | 固定資産税評価額 |

| 森林の立木 | 標準価格 | 相続は85%評価 |

| 事業用の機械、 器具、農機具等 | 時価 | 想定売却価額 |

| 上場株式 | 取引価額 | 相続開始日または 過去平均の最低額 |

| 取引相場のない 株式・出資 | 会社の規模・ 株主の立場など | 類似業種比準方式 他3方式 |

| 預貯金 | 額面 | 解約利息含む |

| 家庭用財産・自動車 書画・骨とう等 | 時価 | 想定売却価額 |

| 電話加入権 | 標準価格 |

財産の評価額は、「評価明細書」により計算し、相続税申告書に添付します。

小規模宅地等の特例

宅地の評価額を減額できます。

宅地の用途が併用されているときは、それぞれ適用できます。

| 用途 | 限度面積 | 減額割合 | 要件 |

|---|---|---|---|

| 事業用 | 400㎡ | 80% | 事業継承・保有継続・3年経過 |

| 同族法人への 貸付用 | 400㎡ | 80% | 事業継承・保有継続・役員 |

| 貸付用 | 200㎡ | 50% | 事業継承・保有継続・3年経過 |

| 居住用 (特定居住用宅地等) | 330㎡ | 80% | 配偶者 同居親族・保有継続 居住していた親族・保有継続 家なき子のいずれか |

特定居住用宅地等の要件

配偶者

配偶者が取得した場合は、無条件で適用できます。

被相続人と同居していた相続人

相続開始時に、被相続人と同居していた相続人に適用できます。

ただし、その土地を相続税の申告期限まで保有している必要があります。

被相続人の土地に居住していた相続人

被相続人の土地建物に住みながら、介護施設などに入居している被相続人の生活支援、経済援助などをしていた相続人に適用できます。

ただし、その土地を相続税の申告期限まで保有している必要があります。

「家なき子」に当たる相続人

以下の条件を全てクリアした相続人に適用できます。

- 相続開始時に被相続人は独居(配偶者なし・同居相続人なし)

- 一度もその家屋を所有したことがない

- 相続開始前の3年間、自分または親族が所有する家屋・特別な社宅以外に居住

- その土地を相続税の申告期限まで保有している

その他の特例

その他の特例の、おおまかなポイントは次のとおりです。

適用には詳細な要件や時限措置があります。

特定計画山林の特例

- 市町村長の認定を受けた「森林経営計画」(特定計画山林)の対象山林について

- 相続人が親族

- 施業継続要件・保有継続要件あり

- 5%減額

- 「山林についての相続税の納税猶予及び免除の特例」との併用不可

小規模宅地等の特例及び特定計画山林の特例の併用等

「小規模宅地の特例」を適用した土地の面積合計が200㎡未満のときは、200㎡までの面積について「特定計画山林の特例」を適用することができます。

特定受贈同族会社株式等に係る特定事業用資産の特例

- 非上場会社(発行済株式20億円未満)の株式のうち10億円以下の株式について

- 相続人が親族かつ支配株主一族

- 10%減額

- 「非上場株式等についての相続税の納税猶予及び免除の特例等」との併用不可

農地等についての相続税の納税猶予及び免除等

- 被相続人が営農していて、相続人が営農を引き継ぐとき

- 農業委員会の証明が必要

- 相続人の営農期間中は納税猶予

- 相続人の死亡または後継者への贈与で納税免除

- 営農を廃止すると利子税を付けて納付

非上場株式等についての相続税の納税猶予及び免除の特例等

- 「中小企業における経営の承継の円滑化に関する法律」の認定を受けた会社の株式について

- さらに都道府県知事による「特例承継計画」の認定があれば「特例措置」を適用

- 相続人が認定後継者かつ役員

- 相続税申告と同時に株式の相続税に見合う担保を提供

- 相続後、5年間事業を継続し、その後も株式を継続保有

- 「特例措置」なら100%、「一般措置」なら80%猶予

- 後継者である相続人の死亡より納税免除

- 会社の倒産などの場合は、「特例措置」適用なら一部免除

- 相続時精算課税との併用可

山林についての相続税の納税猶予及び免除

- 市町村長の認定を受けた「森林経営計画」(特定計画山林)の対象山林について

- 被相続人が営林について農林水産大臣の確認を受けている

- 相続人が推定相続人(法定相続人かつ無欠格)

- 相続人が営林を引き継ぐ

- 営林期間中は80%の納税猶予

- 相続人の死亡で納税免除

- 「森林経営計画」の取り消しで利子税を付けて納付

医療法人の持分についての相続税の納税猶予及び免除・税額控除

- 持分あり医療法人から持分なし医療法人への「移行計画」について、厚生労働大臣の認定を受けた医療法人の持分について

- 移転計画の期限まで納税猶予

- 相続人の持分放棄により納税免除

特定の美術品についての相続税の納税猶予及び免除

- 重要文化財・登録有形文化財について

- 美術品が美術館との寄託契約と、認定保存計画により寄託されている

- 相続人が寄託契約を継続

- 契約期間中は80%の納税猶予

- 相続人の死亡で納税免除

個人の事業用資産についての相続税の納税猶予及び免除

- 「中小企業における経営の承継の円滑化に関する法律」の認定を受けた会社の土地・建物・償却資産のうち、一定の限度範囲(特例事業用資産)について

- 都道府県知事による「個人事業承継計画」の認定

- 相続人が認定後継者かつ役員

- 事業と資産保有の継続中は特例事業用資産にかかる相続税の納税猶予

- 相続人の死亡で納税免除

- 会社の倒産などの場合は一部免除

相続税の申告期限前に災害により相続財産に被害を受けた場合には相続税が軽減されるのでしょうか

課税価格の計算の特例

課税価格の1/10以上、または土地・建物・自動車に1/10以上の被害があれば、被害額を課税価格から減額できます。

特定非常災害により被害を受けた土地等と株式は、被害直後の価額で課税価格を計算します。

相続税の申告書の提出期限の特例

相続した土地等と株式が、特定非常災害により被害を受けたときは、申告期限は延長期限か災害発生日の10ヶ月後のどちから遅い日となります。

提出した申告書を訂正する必要がある場合は、どうすればよいのでしょうか

誤って申告した場合

- 少なく申告したときは、修正申告書を提出して追加納付

- 多く申告したときは、更正を請求して還付

相続分などに異動を生じた場合

修正申告または更正の請求になります。

遺産分割協議が申告期限後に整った場合などが該当します。

相続税の納付

相続税はどうやって納付するの?

専用の納付書を税務署からもらって銀行の窓口で納付するのよ。

お金がなくて払えないときはどうすればいいのかな?

他の相続人に請求が行ったりするわね。

取り敢えず払えるだけ払うのも、全く払わないよりいいわ。

悪質と見られないよう、期限までに税務署に相談しましょうね。

相続税はどのように納めるのでしょうか(金銭納付)

指定の納付用紙を使って、銀行窓口で納付するのが一般的です。

期限(相続開始日から10ヶ月後の同じ日)までに申告書を提出しないと、無申告のペナルティーがあります。

納付が遅れると、延滞税が加算されます。

連帯納付義務とは、どのような義務でしょうか

相続税は、各相続人に、相続で取得した財産の範囲で、連帯して納付する義務があります。

相続人に未納があると、他の相続人に税務署から連帯納付通知が来ます。

金銭納付が困難な場合は、どうすればよいのでしょうか(延納及び物納)

延納

担保を提供し、利子税を払うことで納付を延長できます。

物納

延納できないときは、価値のある不動産などにより納付することができます。