これは私の経験を基に、相続手続きを自分で進める方へのアドバイスです。

条件によっては厳しいこともありますが、意欲さえあれば必ずゴールできます。

本来、相続手続きは相続人が主体的に進めるもので、自分でできるように用意されています。

ボクもそろそろ相続のこと考えなきゃだな。

私の経験からアドバイスするわね。

自分で相続手続きをするメリット

相続手続きって大変そうだけど...

自分でやると、どんなメリットがあるんだろう?

メリットは大きく3つあるわ。

- 費用の節約

- スキルアップ

- 故人への供養

そうか! それならボクもやってみようかな。

やる気さえあれば、きっとできるよ。

がんばってね。

士業に払う報酬を節約できる

士業に依頼すれば簡単ですが、当然報酬が必要です。

依頼内容にもよりますが、だいたいの報酬は次のとおりです。(申請費用・交通費等は別途)

| 弁護士 | 30万円以上 |

| 司法書士 | 10万円以上 |

| 税理士 | 20万円以上 |

士業の方が一般人より優れているのは次の理由によります。

- 資格試験に合格するための勉強を積んだこと

- 場数を踏んでいるので自信があること

- わからないことを調べるツールが多いこと

- 最後には着地させるコツを知っていること

初めての経験で不安なのは仕方ありませんが、わからいことはインターネットを中心に調べ、法務局や税務署へ事前相談に出向くことで着地させることができます。

結局、相続の最大かつ唯一のハードルは相続人の人間関係てす。

人間関係のトラブルを最終的に解決できるのは、相続人の信頼関係か、裁判所の決定だけです。

士業は頼るのではなく、自分の代行として活用することで報酬に価値が生まれます。

なお、銀行などへ遺産整理を委託するメリットはありません。

よほどのお金持ちの方が利用するサービスです。

貴重な経験ができる

登記申請や相続税の申告などは、士業でない限り一生で数回体験できるかどうかという貴重なものです。

手続きに当たり、いろいろなことを調べるので、おのずと周辺知識も身に着きます。

ただし、この経験を活かせるのもアドバイスの範囲のみで、相続手続きを代行するには士業の資格が必要です。

故人への供養となる

遺産を整理し、親族を治め、財産の活用に新たな道筋をつけることが、故人への最大の供養になるとも言えるでしょう。

財産の取り分の調整に限らず、戸籍謄本・印鑑証明の取得、書類への記名押印など、相続人が協力して進める手続きがいくつもあります。

口も利きたくない相手に、頭を下げてまで手続きを依頼することは大変な苦痛です。

利害調整の委任、決裂した後の法的手続きなどを見越して、まずは弁護士に相談しましょう。

相続手続きを自分でするための条件

登記ってどうやるのかな...

税金なんて全然わかんないし...

やっぱり司法書士とか税理士に相談してみようかな。

そうね、場合によっては士業に頼んだ方がいいかもね。

手続きだけなら、時間さえ取れれば自分でもできるの。

でも、親族の人間関係だけは士業でも解決できないのよね...

うちは、親兄弟の仲がいいからなんとかなるかな。

親族の関係が良いのが一番の財産ね。

確認しておく条件

次の条件に当てはまるときは、自分だけで手続きすることが難しくなります。

| 条件 | 課題 | 解決方法 |

|---|---|---|

| 相続人が不仲 | 取り分で揉める | 弁護士に依頼 |

| 相続関係が複雑 | 知らない相続人がいる | 司法書士に依頼 |

| 財産に非上場会社の株式がある | 評価額の計算が難しい | 税理士に依頼 |

| 平日に休みが取れない | 窓口に行けない | TEL・郵送で対応 |

| PC操作が苦手 | 作業が非効率 | できる人に依頼 |

相続人が不仲

相続人の間で、遺産争いがある、過去のトラブルを引きずっているなど、冷静かつ前向きな相談ができない場合。

相続人に代わり、利害調整ができるのは弁護士だけです。

決裂しそうなら、弁護士に依頼するしかありません。

相続手続きを放置することは、相続人全員にとってマイナスです。

相続関係が複雑

被相続人の前妻の子などの相続人がいる場合。

親兄弟ではない人にいきなり連絡し、相続の話を持ち掛けることには、誰しも躊躇して当然です。

そもそも、連絡先すらわからないときもあります。

相続関係の確認を含め、職権で話を進められる司法書士に間に入ってもらいましょう。

財産に非上場会社の株式がある

被相続人が中小企業の経営者とその一族、または現役の役員である場合。

被相続人が会社の株式を持っている可能性があります。

上場株式の株式は自分でも簡単に評価できますが、非上場会社の株式の評価は難しいものがあります。

税理士の責任で、税務署が納得する評価をしてもらった方が無難です。

平日に休みが取れない

仕事の都合などで、平日に休みを取ることが難しい場合。

現地の窓口で、相続人本人が手続きすれば簡単に片付くものがいくつもあります。

しかし、役所・銀行が遠方にあるなど、そうそう現地に行けない場合は、電話と郵送で済ませることもできます。

ただし、現地の窓口で直接手続きするよりも、手間や時間がかかることは仕方がありません。

法務局・税務署を訪問し、事前相談することは必須てす。

パソコンの操作が苦手

ワーブロ・表計算ソフトが苦手な場合。

遺産分割協議書・登記申請書はWord、法人税申告書はPDFを編集して作成します。

また、不動産登記簿などはWebから取得申請します。

パソコンの操作が苦手な方は、得意な方(家族でも同僚でも構いません)に依頼しましょう。

なお、全て手書きでも手続き自体は可能です。

相続手続きの流れ

相続ってどんな感じで進めるんだろう?

葬儀の後、相続人や財産を調べて誰が何を相続するか決めるの。

次に、財産を実際に分配して相続税を納める流れになるわ。

誰かがリーダーシップを取った方がいいよね。

代表相続人ね。

いろんな手続きで必要になるわ。

よし、ボクが代表相続人になるぞ!

書類集めたり、期限があったりと大変だけどやりがいがあるわ。

がんばってね!

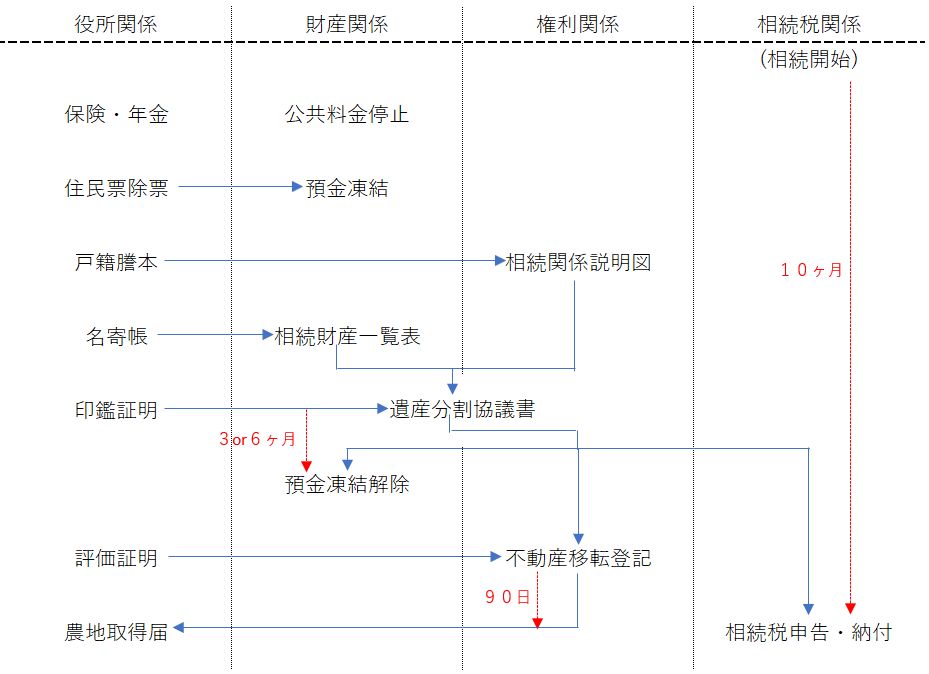

相続手続きの順番と内容

相続の事前準備と葬儀

相続を意識したら、事前に準備できることがあります。

葬儀は、地元の葬儀社に依頼します。

市区町村での相続関係の手続き

相続に伴い、市区町村に対する届け出と、書類の取得が必要になります。

預金の凍結と当座の手続き

預金を始めとする財産を確認するとともに、公共料金の支払停止など当座の手続きを行います。

相続財産の調査と確定

遺産分割協議に備え、相続財産を調べて価額をつけます。

確定した財産は、相続財産一覧表(財産目録)にまとめます。

法定相続人の確認と相続関係説明図の作成

戸籍謄本により相続人を確認し、相続関係説明図を作成します。

遺産分割と遺産分割協議書の作成

相続財産一覧表を基に、各相続人が相続する財産を決定します。

遺言書の有無と相続人の関係で遺産分割の難易度は異なります。

預金の凍結解除

遺産分割協議が整ったら、まず預金口座の凍結を解除します。

相続による不動産の所有権移転登記

相続した土地・建物について、相続を原因とする所有権移転登記を行います。

法務局での事前相談が大切です。

相続税の申告と納付

国税庁の「相続税の申告のしかた」を参照して申告書を作成します。

評価明細書と申告書の各表に記入して税額を計算します。

PDFを編集して清書します。

代表相続人になる

相続手続きを積極的に推進する人です。

喪主とは限らず、リーダーシップの面からも、いわゆる後継ぎがふさわしいでしょう。

また、早いうちに他の相続人の同意を得ておくとよいでしょう。

なお、代表相続人は、次の手続きでも指定を求められます。

| 公的保険・年金 | 未払保険料の納付・未支給年金の受け取り |

| 住民税・固定資産税 | 相続登記に関わらず、被相続人に代わって納付 |

| 預金の凍結解除 | 代表して受け取り、各相続人へ分配(銀行による) |

相続手続きができる期間

相続手続きには、可能になる時期と完了期限があります。

相続が発生した月日によって、手続きできる期間が異なります。

相続放棄は債務の存在を知ってから3ヶ月以内

相続放棄するには、借金などの存在を知ってから3ヶ月以内に家庭裁判所へ手続きを行わなくてはなりません。

相続放棄により、相続権が次の順位の相続人へ移動するので、関係者全員の意思を確認し、書類を揃えて提出する必要があります。

なお、相続放棄手続きの代行は、司法書士の範疇になります。

印鑑証明書の有効期限は3ヶ月または6ヶ月

相続手続きで銀行に提出する相続人の印鑑証明書は、発行から6ヶ月以内(被相続人に借入がある場合は3ヶ月以内)のもの、とされているケースが大半です。

せっかく各相続人から受領していても、期限を過ぎると再取得をお願いすることになってしまいます。

預金口座の凍結解除手続きは、印鑑証明書の有効期限内に済ませましょう。

配偶者居住権の登記申請に添付する印鑑証明書も3ヶ月以内のものになります。

なお、移転登記申請・相続税申告に添付する印鑑証明書には有効期限がありません。

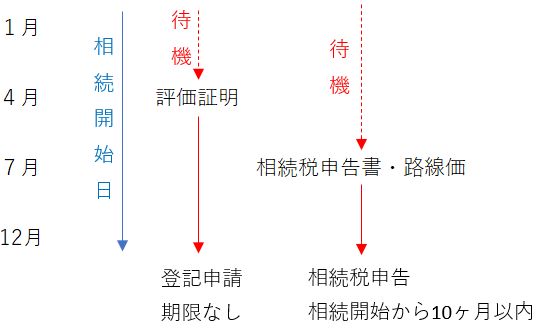

固定資産税評価額の通知は4月中旬以降

固定資産税(都市計画税含む)は1月1日時点の所有者に課せられますが、その年の評価額と税額が決まり、通知されるのが概ね4月中旬になります。

固定資産税評価額が決まらないと、登記申請の印紙額・相続税の不動産の評価額が決まりません。

1月~3月に相続が発生した場合、登記申請は4月に通知書が来るまで待機することになります。

不動産の早期売却を考えている方は、注意が必要です。

また、相続放棄をする可能性がある場合、固定資産税は未払分も含め、支払せずに放置します。

相続税申告書の書式と路線価の公表は7月1日

相続税の申告と納付の期限は、相続発生日から10ヶ月後の同じ日まで、とされています。

しかし、税制や申告書の書式は毎年改正され、相続が発生した年のものを使用しなくてはなりません。

さらに、その年に使う相続税申告書の改正版書式が公表されるのは7月1日です。

土地の評価に使う路線価の公表も7月1日です。

1月1日の相続開始では、実質的な申告可能期間が最短の4ヶ月(7月1日~11月1日)になります。

税務署での事前相談も、7月1日以降にするよう案内されます。

7月~12月の相続開始であれば、申告可能期間は相続開始日から10ヶ月後の同じ日までになります。

相続税の申告期限までに全てを終える

預金の口座凍結解除と相続による所有権移転登記には、厳しい完了期限はありません。

しかし、特別の事情もなく先延ばしにするメリットはないので、凍結解除・登記申請・相続税申告納付の順に済ませ、相続税の申告期限までには全てを終わらせるようにしましょう。