附属建物など評価証明にない建物も、移転登記には登録免許税がかかります。

評価額は自分で計算して、建物の評価額に加算する必要があります。

評価のための資料は、法務局のサイトからダウンロードできます。

評価証明に記載がない建物の評価

建物の謄本に附属建物ってあるんだけど、どうしたらいいのかな...

物置小屋のことなんだよね。

評価証明にないから、扱いがわからないよね。

登記手続きでは、母屋とは別に登録免許税がかかるのよ。

物置などの附属建物が、非課税ではなく、そもそも評価証明にない場合があります。

この場合でも、自分で固定資産税評価額に相当する額を計算し、登録免許税を納付する必要があります。

用意するもの

登記対象の不動産を管轄する法務局が発行する、次のものをダウンロードします。

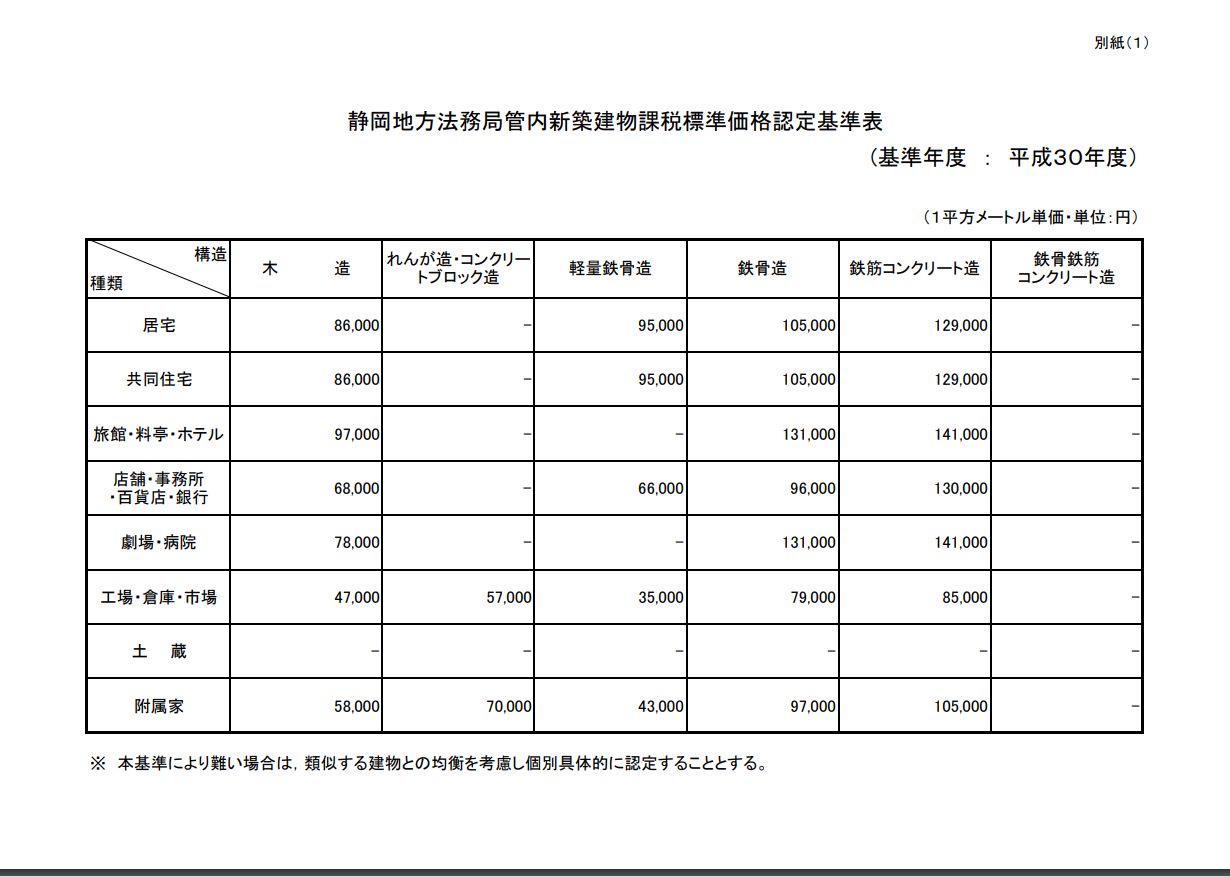

- 新築建物課税標準価格認定基準表

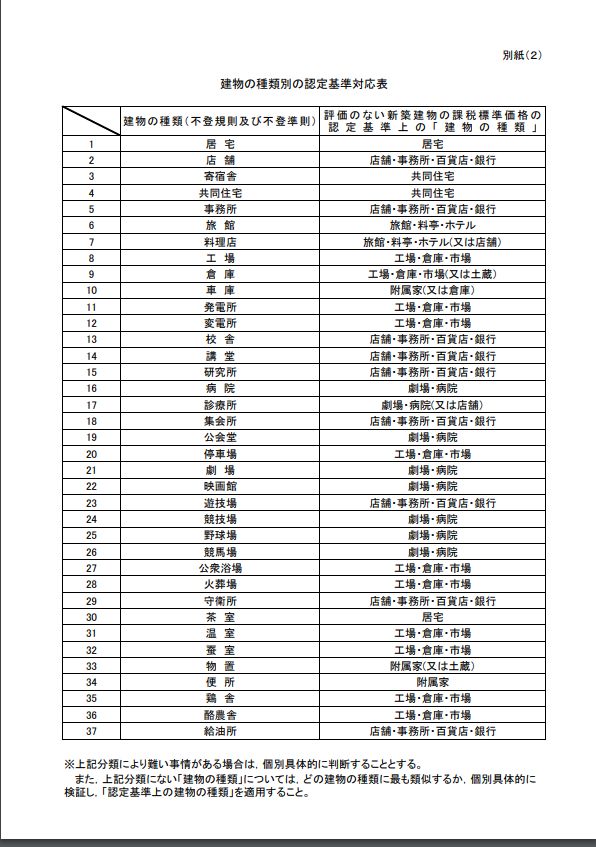

- 建物の種類別の認定基準対応表

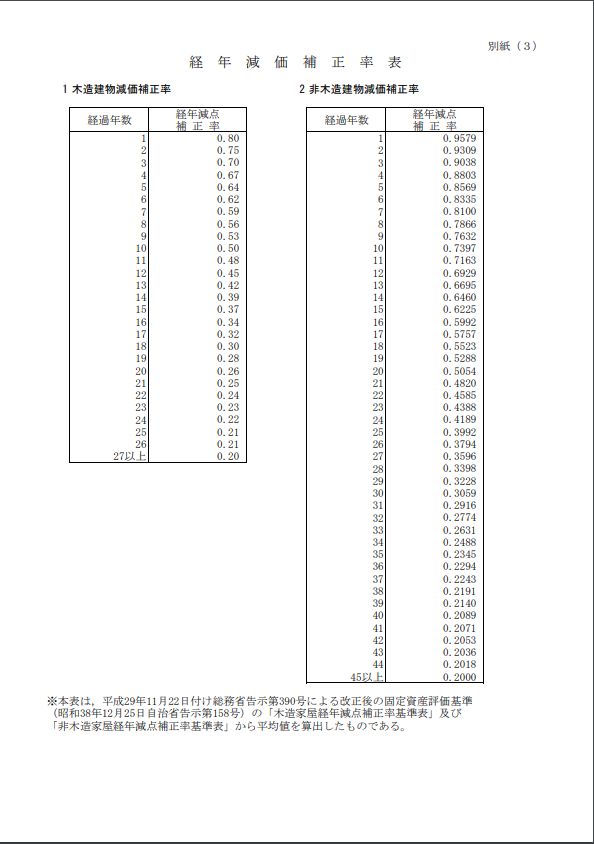

- 経年減価補正率表

「県名 新築建物課税標準価格認定基準表」で検索するとヒットします。

建物の種類を確認する

「建物の種類別の認定基準対応表」の左列から該当する建物の種類を探し、右列の「建物の種類」を確認します。

単価を確認する

「新築建物課税標準価格認定基準表」から、建物の構造と種類が一致するマスの単価を確認します。

附属建物は「附属家」と表記されています。「居宅」ではありません。

減価率を確認する

「経年減価補正率表」から、建物の構造に合わせ、木造・非木造のどちらかを選び、主建物の築年数(経過年数)を当てて「経年減価補正率」を確認します。

評価額を計算する

評価証明に記載がない建物の床面積×単価×減価率で計算した額を評価額とします。