相続税上の土地の評価は、路線価方式・倍率方式・宅地比準方式のいずれかになります。

地目により評価方法が異なります。

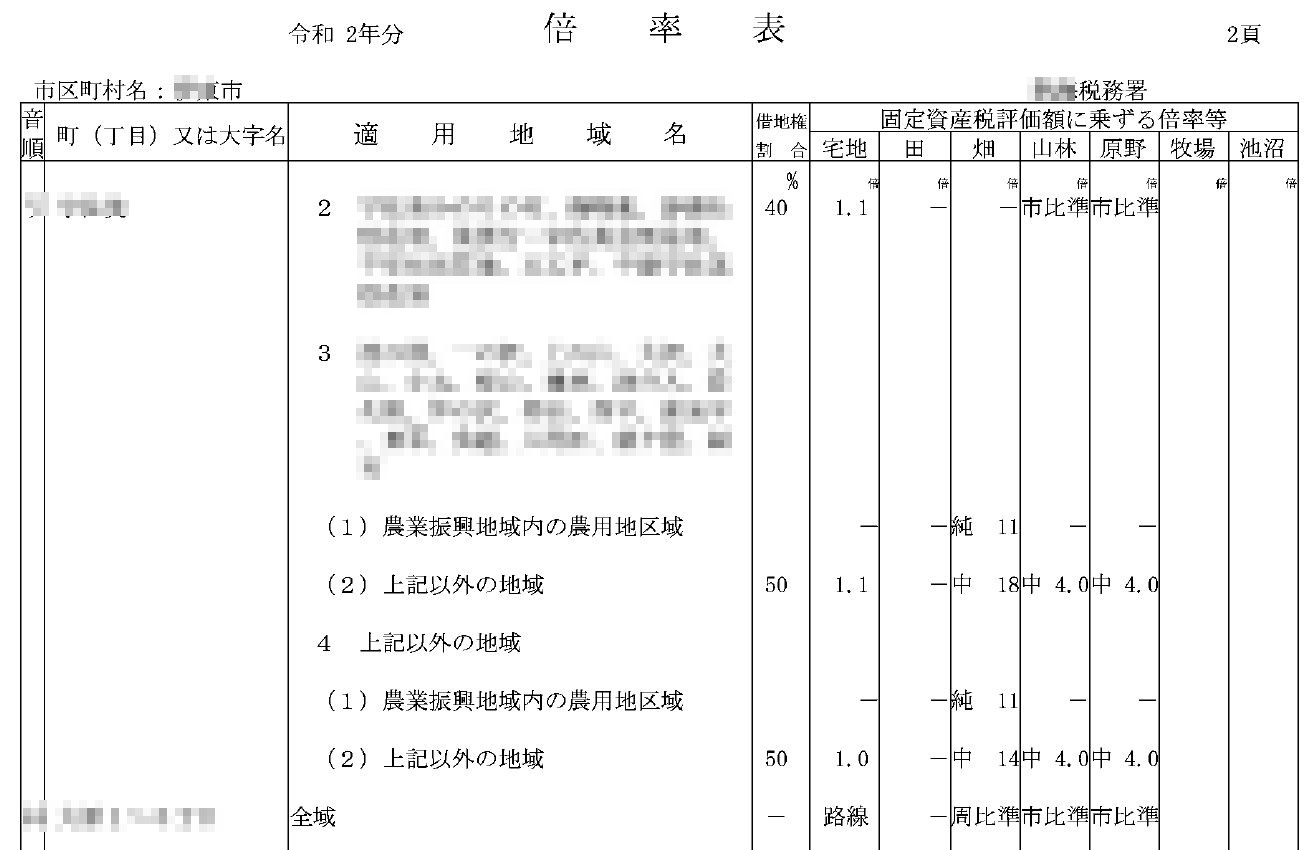

路線価があるかどうかは、路線価図と評価倍率表の記載で確認します。路線価のない土地は、評価倍率表により評価します。

評価方法

土地の評価か...

難しそうだ。

少し面倒だけど、税理士のサイトにたくさん解説があるから、それを見てね。

ざっと、どんな感じなの?

宅地、郊外の農地等、市街地の農地等の3区分にそれぞれの評価方法があるの。

必要になる資料も異なるわ。

宅地と郊外の農地と山林があるんだけど...

具体的には国税庁の路線価図と倍率表で、どの評価方法になるか確認するのよ。

| 路線価方式 | 路線価図と地積測量図による |

| 倍率方式 | 固定資産税評価額と倍率表による |

| 宅地比準方式 | 宅地相当評価額-想定造成費 |

地目と評価方法の関係

地目により評価方法が異なります。

宅地

路線価があるかどうかは、路線価図と評価倍率表の記載で確認します。

| 路線価方式 | 路線価図に路線価あり | 評価倍率表が「路線」 |

| 倍率方式 | 路線価図に路線価なし | 評価倍率表が「路線」以外 |

田・畑・原野・山林(保安林含む)

市街地区域内かどうかは、評価倍率表に記載されています。

| 市街地区域外(市街地周辺地域) | 倍率方式 |

| 市街地区域内 | 宅地比準方式 |

用意するもの

路線価図・評価倍率表

路線価図・評価倍率表をPDFでダウンロードします。

森林がある場合は、「森林の立木の標準価格表」もダウンロードします。

土地の地積測量図

路線価による計算に必要です。

登記・供託オンライン請求システムから取り寄せます。

なお、路線価方式で評価しない土地では必須ではありません。

都市計画図

各市町村のサイトからダウンロードします。

直線定規・三角定規

路線価による計算に必要です。

路線価方式による宅地の評価

路線価図にある宅地は、路線価により評価します。

倍率方式による土地の評価

路線価のない宅地と、市街地区域外の農地などは、倍率方式により評価します。

なお、倍率方式では、その土地が都市計画上どの用途地域に該当しているかを事前に確認しておきます。

倍率表の略記

「固定資産税評価額に乗ずる倍率等」には、倍数または計算方法の略記が記載されています。

| 略記 | 意味 | 倍率 |

|---|---|---|

| 路線 | 路線価地域 | なし(路線価方式) |

| 数字 | 倍率地域 | 数字 |

| 純 | 純農地等 | 「純」の右の数字 |

| 中 | 中間農地等 | 「中」の右の数字 |

| 周比準 | 市街地周辺農地等 | 宅地比準×80% |

| 市比準 | 市街地農地 | 宅地比準 |

| 比準 | 市街地農地 | 宅地比準 |

倍数による評価額の計算

倍数のある土地の倍率方式による計算方法は次のとおりです。

倍数は、倍率表から土地の町名・適用地域名と地目により求めます。

宅地比準方式による評価額の計算

路線価の代わりに、「近傍宅地の平米単価×宅地の倍率」を平米単価とし、後は路線価方式による宅地の評価と同様に計算します。

最後に想定造成費を差し引きます。

評価額=近傍宅地の平米単価×宅地の倍率×補正率×地積-想定造成費

近傍宅地の平米単価は、評価証明の取得時に記載してもらいます。

宅地の倍率は倍率表から確認します。

補正率は、路線価方式による宅地の評価と同じ、奥行・間口・不整形地補正率などです。

想定造成費は、宅地化するためにかかる工事費用の見積り額です。

市街地周辺農地等の場合は、計算した評価額に0.8を掛けます。

宅地比準方式を適用したときは、「市街地農地等の評価明細書」に記載して申告書に添付します。

なお、宅地比準方式を適用すると、固定資産税評価額に比べ、相続税評価額(相続税額)が高額になる可能性があります。

土地の形状が非常に悪いなど、実態として宅地への転用が難しいときは、周辺の売買事例や不動産鑑定士による評価額を採用することもできます。

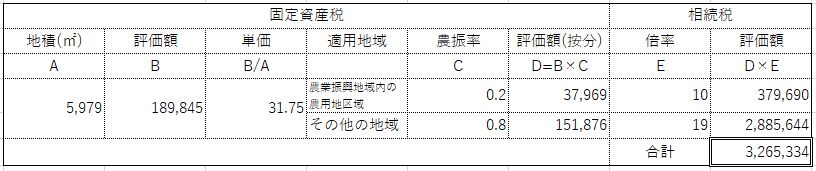

農業振興地域内の農用地区域

農地が農業振興地域に該当しているかどうかは、その土地の農業委員会に問い合わせます。

ここで、農振率が回答されたときは、その率で固定資産税評価額を按分して、農業振興地域に該当している倍率と、該当していない倍率それぞれを掛けて合計します。

なお、農振率は、その土地の名寄帳にも記載されています。

森林簿に登録されている山林の評価

森林簿に登録されている山林は、縄伸びの確認や保安林控除があるため、単純には計算できません。

立木の評価も含め、森林簿と標準価格表を参照して計算します。