相続税は、評価明細書による財産の評価、申告書の各表による特例の適用・費用の集計・税額加減算の順に計算して求めます。

詳細は、「相続税の申告のしかた」に記載されています。

国税局のサイトを参照する場合もあります。

特例と非課税限度額を正しく適用します。

概要

財産の評価もなんとかできたし、費用の集計も終わったよ。

いよいよ税額の計算だね。

一番大変なところが終わったわね。

申告書の各表に当てこんでいくと、各相続人の税額が計算できるわ。

表の記入順は「相続税の申告のしかた」に載ってるわよ。

清書の方法を教わってないんだけど...

今はまだPDFを印刷して手書きしておきましょう。

計算に集中した方がいいわ。

相続税申告書の作成方法は、「相続税の申告のしかた」に記載されています。

該当する内容がない表は、記入も提出も不要です。

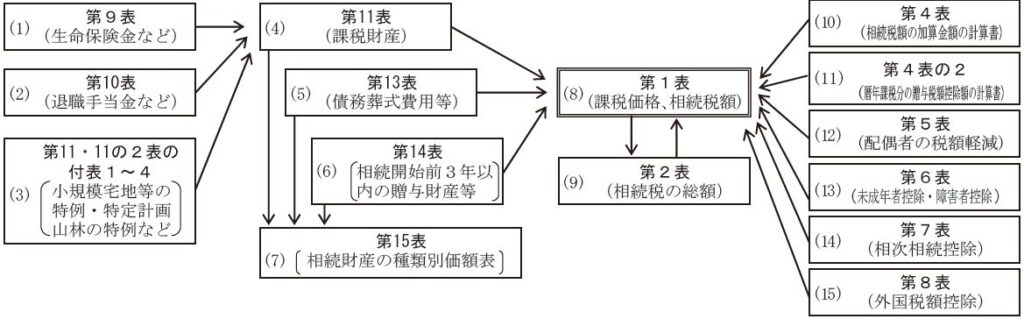

申告書の作成順序は次のとおりです。

| 記入・計算 | 申告書の表 |

|---|---|

| 評価明細書に記入する | 土地・株式などの各評価明細書 |

| 特例を適用した評価額を計算する | 第9・第10・第11付表 |

| 財産の明細書に記入する | 第11 |

| 費用の明細書に記入する | 第13 |

| 持ち戻しを計算する | 第14 |

| 各相続人の財産と費用を集計する | 第15 |

| 相続税の総額を計算する | 第1・第2 |

| 税額の加算・控除を計算する | 第4~第8 |

| 各相続人の相続税額を計算する | 第1 |

評価明細書に記入する

申告書の作成だけど、まず何からやるのかな?

財産の評価について、正式な「評価明細書」に書き込むことから始めます。

どんな評価明細書があるの?

国税局のサイトで公開されているわ。

該当するものをダウンロードしましょうね。

土地の評価額、非上場会社の株式の評価額などは、指定の評価明細書に記入して計算します。

国税庁が公表している評価明細書は次のとおりです。

- 取引相場のない株式(出資)の評価明細書

- 特定株式等の判定及び比準要素等の金額の計算等の明細書

- 上場株式の評価明細書

- 登録銘柄及び店頭管理銘柄の評価明細書

- 土地及び土地の上に存する権利の評価明細書

- 配偶者居住権等の評価明細書

- 一般動産及び船舶の評価明細書

- 定期借地権等の評価明細書

- 市街地農地等の評価明細書

- 特定路線価設定申出書

- 山林・森林の立木の評価明細書

- 特許権、実用新案権、意匠権、商標権等の評価明細書

- 営業権の評価明細書

- 定期金に関する権利の評価明細書

- 信託受益権の評価明細書

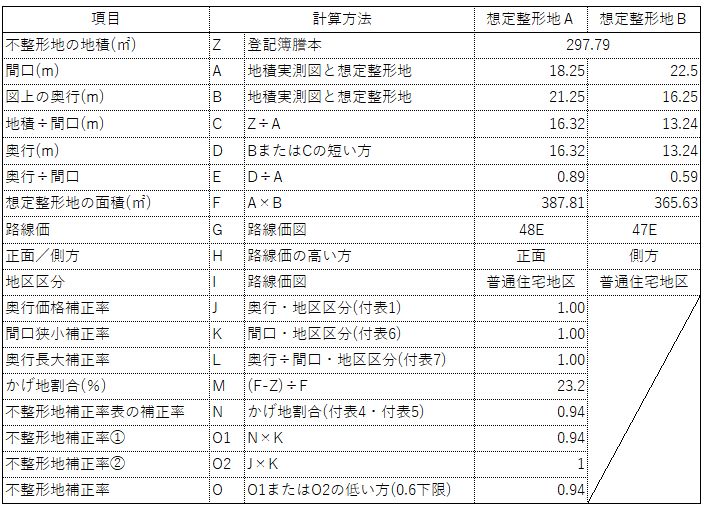

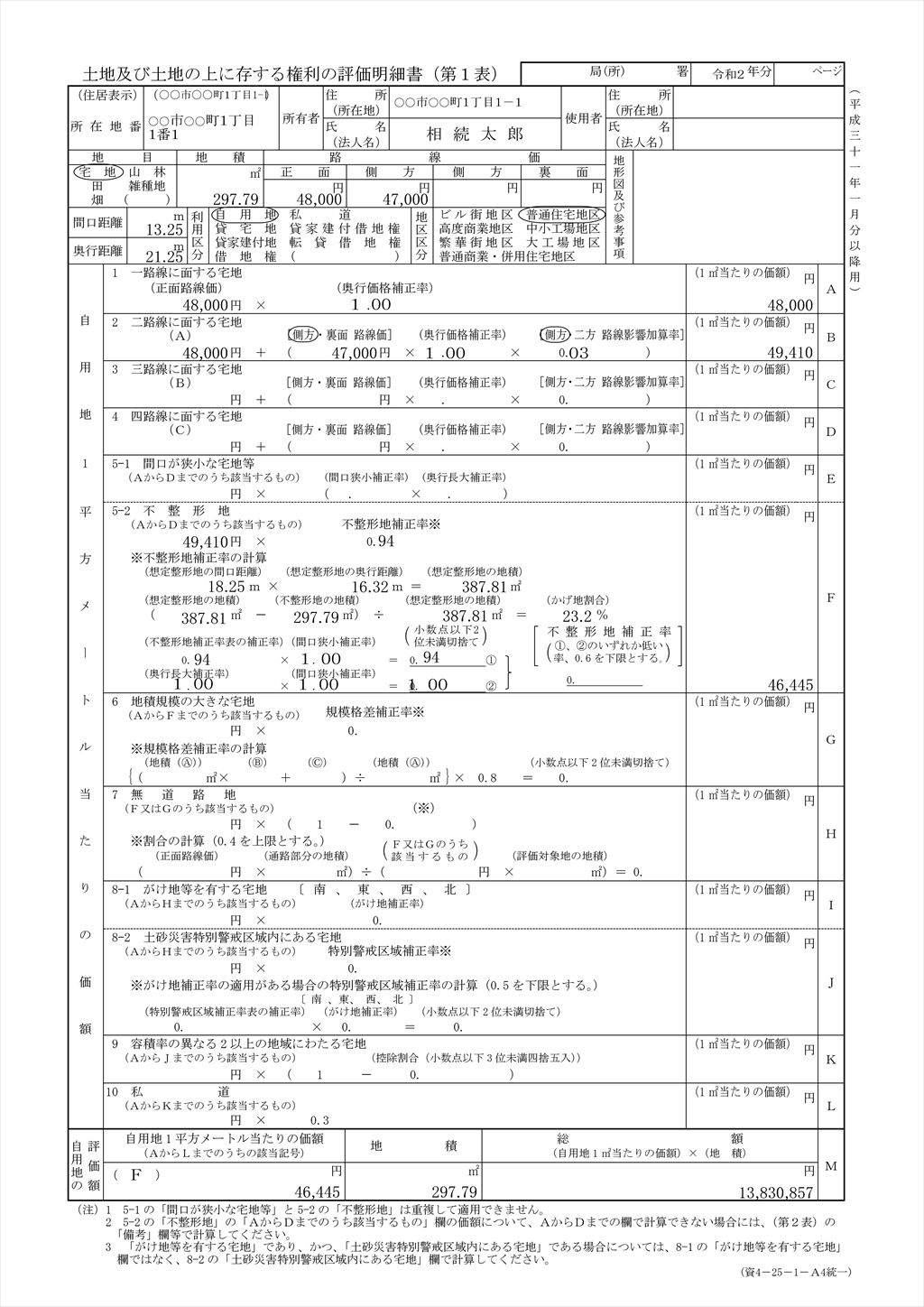

土地及び土地の上に存する権利の評価明細書

路線価方式による宅地の評価

路線価方式による宅地の評価について記入します

書式は、[手続名]土地及び土地の上に存する権利の評価明細書からダウンロードできます。

上記の表を転記した例です。

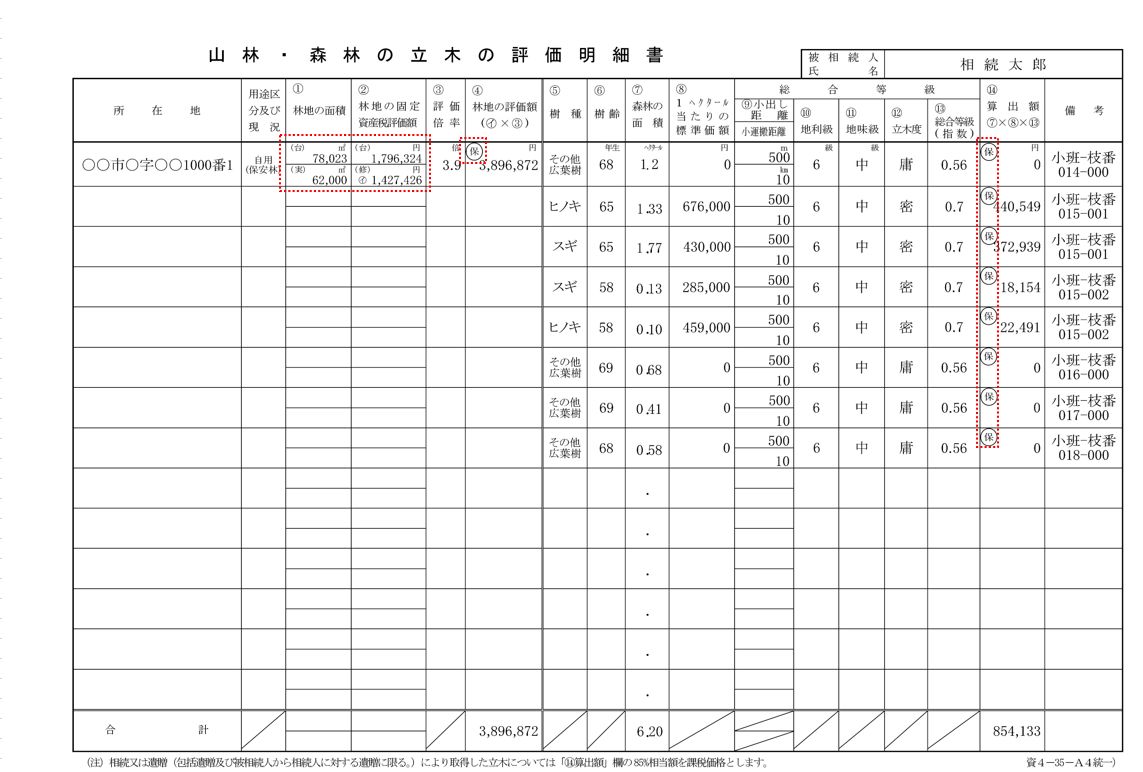

山林・森林の立木の評価明細書

山林・保安林の土地の評価と、立木の評価について記入します。

書式は、[手続名]山林・森林の立木の評価明細書からダウンロードできます。

森林簿から立木の評価額を計算した表から転記する

上記の表を転記した例です。

保安林に該当している森林は、④林地の評価額と⑭算出額の左上にマル保を記入し、(1-保安林控除)を掛けた後の金額を記載します。

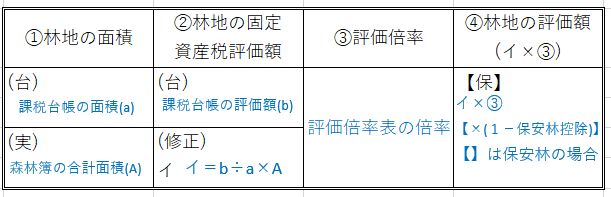

林地(森林の土地)の評価額を計算する

①林地の面積は、上段(台)に課税台帳の面積を、下段(実)に森林簿の合計面積を記載します。

②林地の固定資産税評価額は、上段(台)に課税台帳の評価額を、下段(修)に課税台帳の平米単価×森林簿の合計面積を記入します。

④林地の評価額は、保安林であればマル保を記入して(1-保安林控除)を掛けた後の金額を記入します。

立木の評価額を計算する

森林簿から立木の評価額を計算した表を基に、樹種ごとに記入します。

備考に小班と枝班を記入します。

⑭算出額は、保安林であればマル保を記入して(1-保安林控除)を掛けた後の金額を記入します。

⑭算出額の合計額が、森林簿から立木の評価額を計算した表の合計額と一致しているか確認します。

配偶者居住権の評価明細書

配偶者居住権を設定したときは、「配偶者居住権の評価明細書」に記入します。

特例を適用した評価額を計算する

小規模宅地の特例を適用できるんだけど、どうしたらいい?

「小規模宅地等の課税価格の計算明細書」に当てはめて評価額を計算するのよ。

パッと見、わかりにくいな...

左上に土地を、下で限度面積を、右上で評価額を計算する流れになってますよ。

相続税の計算に適用できる特例・免除・猶予は、「相続税の申告のしかた」に列挙されています。

適用できる特例等は毎年改正されるので、相続開始日の年用の「相続税の申告のしかた」で確認することが重要です。

また、適用できる特例は漏れなく適用し、免除・猶予も条件に合えば適用します。

特例と非課税枠をうまく組み合わせることにより、税額を抑えられることがあります。

小規模宅地等の特例を適用する

小規模宅地等の特例の適用要件

概要は、「相続税の申告のしかた」16ページ以降に記載されています。

小規模宅地等の特例は、相続する宅地が次の用途で利用されていた場合に、条件を満たせば適用できます。

保有継続条件とは、相続人が相続税の申告期限まで宅地を売却しないことを言います。

- 被相続人の事業用・貸付住宅用(事業継続・保有継続条件あり)

- 被相続人の居住用(特定居住用宅地等の要件あり)

なお、相続時精算課税を選択して贈与された宅地には適用できません。

複数の宅地を相続したときは、条件を満たす宅地を合わせて限度面積まで適用することができます。

配偶者居住権に基づく敷地利用権と、利用権が設定された土地についても適用できます。

配偶者控除枠を活用できるように適用すると税額が低減できます。

特定居住用宅地等の要件

宅地の相続人に対する要件です。

- 被相続人の配偶者(無条件)

- 被相続人と同居していた親族(保有継続条件あり)

- 被相続人と別居し、生計を共にしていた親族(保有継続条件あり)

- 家なき子の要件を満たした親族

家なき子の要件

| 被相続人 | 相続開始時点で同居親族なし 配偶者なし |

| 相続人 | 相続開始前3年以内に自分または親族が所有する家・特別な社宅以外に居住 相続開始時点の家を一度も所有したことがない 保有継続条件 |

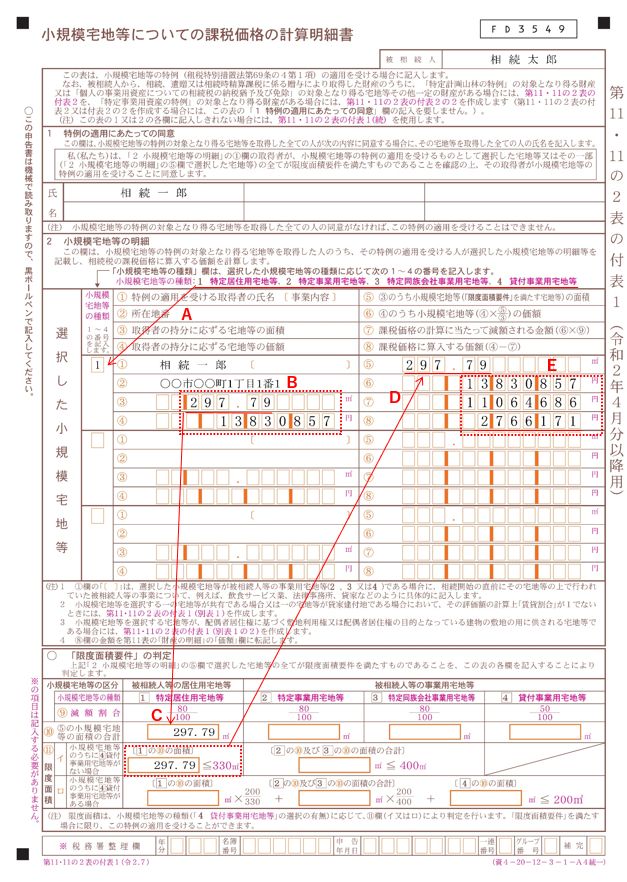

小規模宅地等についての課税価格の計算明細書(第11・11の2表の付表1)

「小規模宅地等の課税価格の計算明細書(第11・11の2表の付表1)」に記入します。

なお、宅地を共有相続したときは、「小規模宅地等の課税価格の計算明細書(別表1)(第11・11の2表の付表1(別表1))」から記入します。

A 適用する小規模宅地等の種類を選択する

1~4の種類を選択します。

条件に合う複数の土地・複数の種類が選択できます。

選択した番号をボックスに記入します。

B 路線価方式または倍率方式で計算した宅地の評価額を記入する

③宅地等の面積に地積を、④宅地等の価額に「土地及び土地の上の存する権利の評価明細書」により計算した土地の評価額を記入します。

C 限度面積を確認する

地積が限度面積以上であれば、限度面積に相当する評価額が減額対象になります。

条件に合う複数の宅地の面積を合計して、限度面積まで対象とすることができます。

D 減額対象となる面積を転記する

⑤小規模宅地等の面積に、Cで確認した面積を転記します。

E 減額する額と減額後の金額を計算する

⑥小規模宅地等の価格に、地積÷限度面積×評価額で計算した価格を記入します。

⑦課税価格の計算にあたって減額される金額に、⑥に⑨減額割合を掛けた額を記入します。

⑧課税価格に算入する価額に、④宅地等の価額-⑦課税価格の計算にあたって減額される金額で計算した額を記入します。

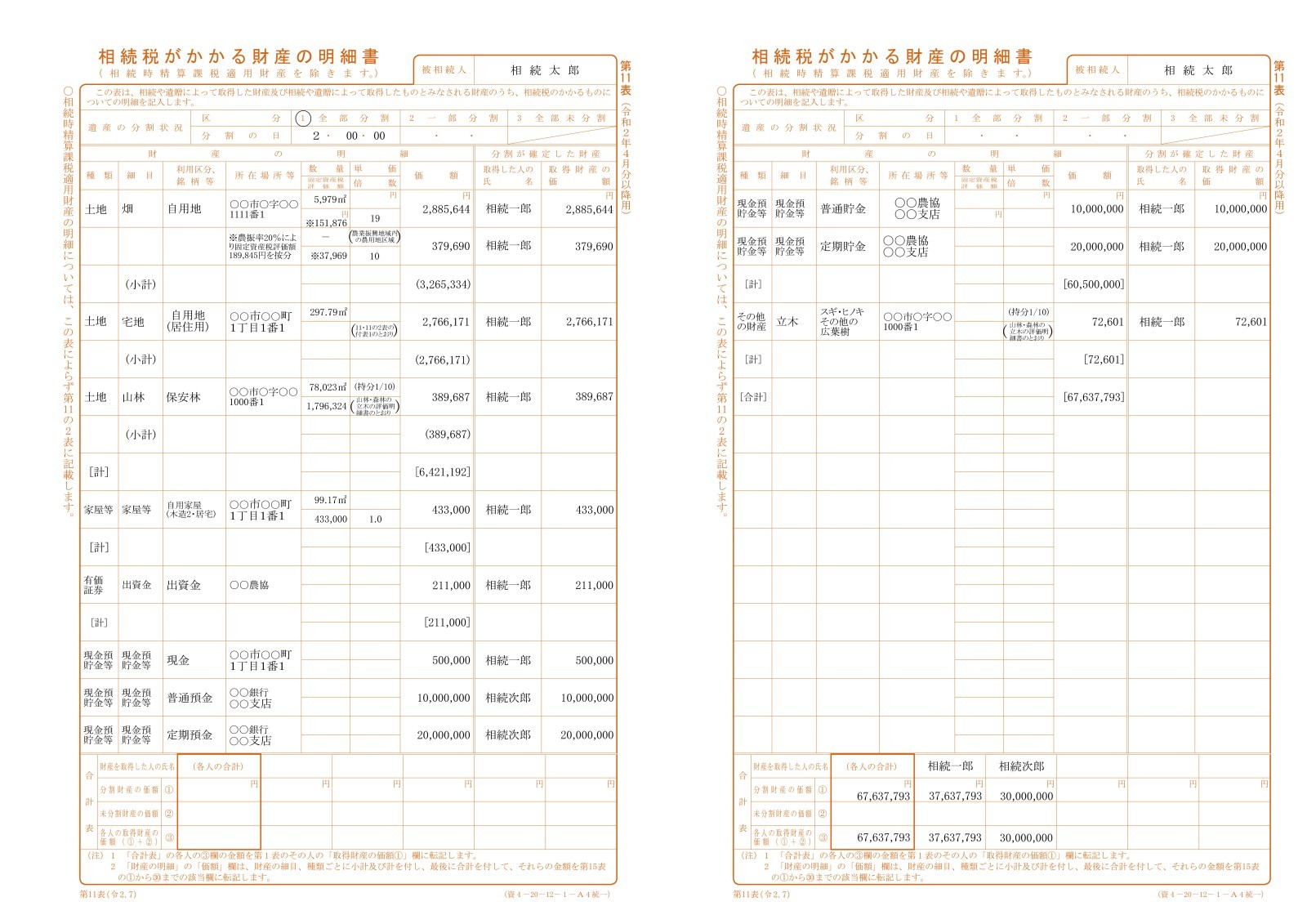

相続税がかかる財産の明細書に記入する

正式な評価明細書も特例の計算表もできたぞ。

そしたら、「相続税がかかる財産の明細書」にまとめていきましょう。

書き方とかってあるの?

財産の並び順や小計の取り方、財産の名称や摘要などに決まりがあるわ。

相続財産一覧表・評価明細書・特例等の計算明細書から、「相続税がかかる財産の明細書(第11表)に記入します。

右端の列に、取得した相続人と価額を記入します。

項目が多い場合は複数ページにわたり、最後のページの下部にある合計表に、各相続人が取得した財産の合計額を記入します。

遺産の分割状況は、「1 全部分割」にマルを付け、遺産分割協議書の成立日を記入します。

申告期限までに遺産分割協議が成立していないときは、成立後に修正申告することになります。

財産の種類と細目の記入方法

財産を記入する順番と種類の表記などは、「相続税の申告のしかた」106ページの「申告書第11表の取得した財産の種類、細目、利用区分、銘柄等の記載要領」の順と表示名称に従います。

種類の記入順と表示名

- 1.土地

- 2.家屋等

- 3.事業(農業)用財産

- 4.有価証券

- 5.現金、預貯金等

- 6.家庭用財産

- 7.その他の財産

- 7(1)生命保険金等

- 7(2)退職手当金等

- 7(3)立木

- 7(4)その他

なお、細目ごとの小計を(小計)として、種類ごとの合計を[計]として、最後に財産の合計を[合計]として記入します。

土地の明細を記入する

土地は、田・畑・宅地・山林・その他の土地の順に記入します。

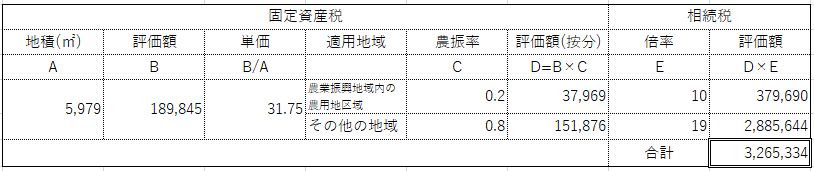

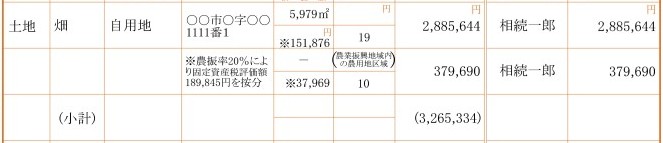

畑を記入する

畑は、農振率20%が適用(名寄帳に記載)されているので、固定資産税評価額を農業振興地域外80%、地域内20%に按分し、それぞれの倍率を掛けた額を合計しています。

農振率で按分した畑の記入例

宅地を記入する

宅地は、次の表から転記します。

| 路線価方式で評価した場合 | 土地及び土地の上に存する権利の明細書(第1表) |

| 倍率方式で評価した場合 | 直接、固定資産税評価額・倍率を記入して評価額を計算 または土地及び土地の上に存する権利の明細書(倍率方式) |

| 小規模宅地等の特例を 適用した場合 | 小規模宅地等の課税価格の計算明細書 |

小規模宅地の特例を適用した場合の記入例

配偶者居住権を設定したときは、配偶者居住権に基づく敷地利用権との二段書きになります。

山林を記入する

山林は、「山林・森林の評価明細書」から転記します。

共有持分1/10の保安林の記入例

価額は、「山林・森林の評価明細書」の林地の評価額合計に共有持分を掛けた額を記入します。

土地の合計額を記入する

種類(土地)計を記入します。

家屋等の明細を記入する

家屋等は、「評価証明」から転記します。

価額は、固定資産税評価額と同額です。

木造二階建ての住宅を取得した場合の記載例です。

配偶者居住権を設定したときは、二段書きになります。

有価証券の明細を記入する

有価証券は、銘柄ごとに記入します。

該当する評価明細書により評価額を計算します。

なお、出資金については、信金・信組・農協は額面で、その他の出資は非上場株式に準じた評価となります。

農協への出資を記入した例

現金預貯金等の明細を記入する

現金を記入する

現金のあった建物の所在地を記入します。

預貯金等を記入する

銀行ごと、預金種別ごとの合計額を記入します。

遺産分割協議書で、「〇〇銀行の預金全て」と記載していても、ここでは分解して記入します。

ゆうちょ、農協・漁協は「貯金」です。

現預金の記入例

その他の財産の明細を記入する

生命保険を受け取っていれば、「第9表」で計算した各相続人の課税価額を転記します。

自動車を相続した場合もここに記入します。

立木を記入する

立木は、「山林・森林の評価明細書」から転記します。

共有持分1/10の保安林の記入例

価額は、「山林・森林の評価明細書」の算出額合計に共有持分を掛けた額を記入します。

財産の合計額を記入する

全財産の合計額を記入します。

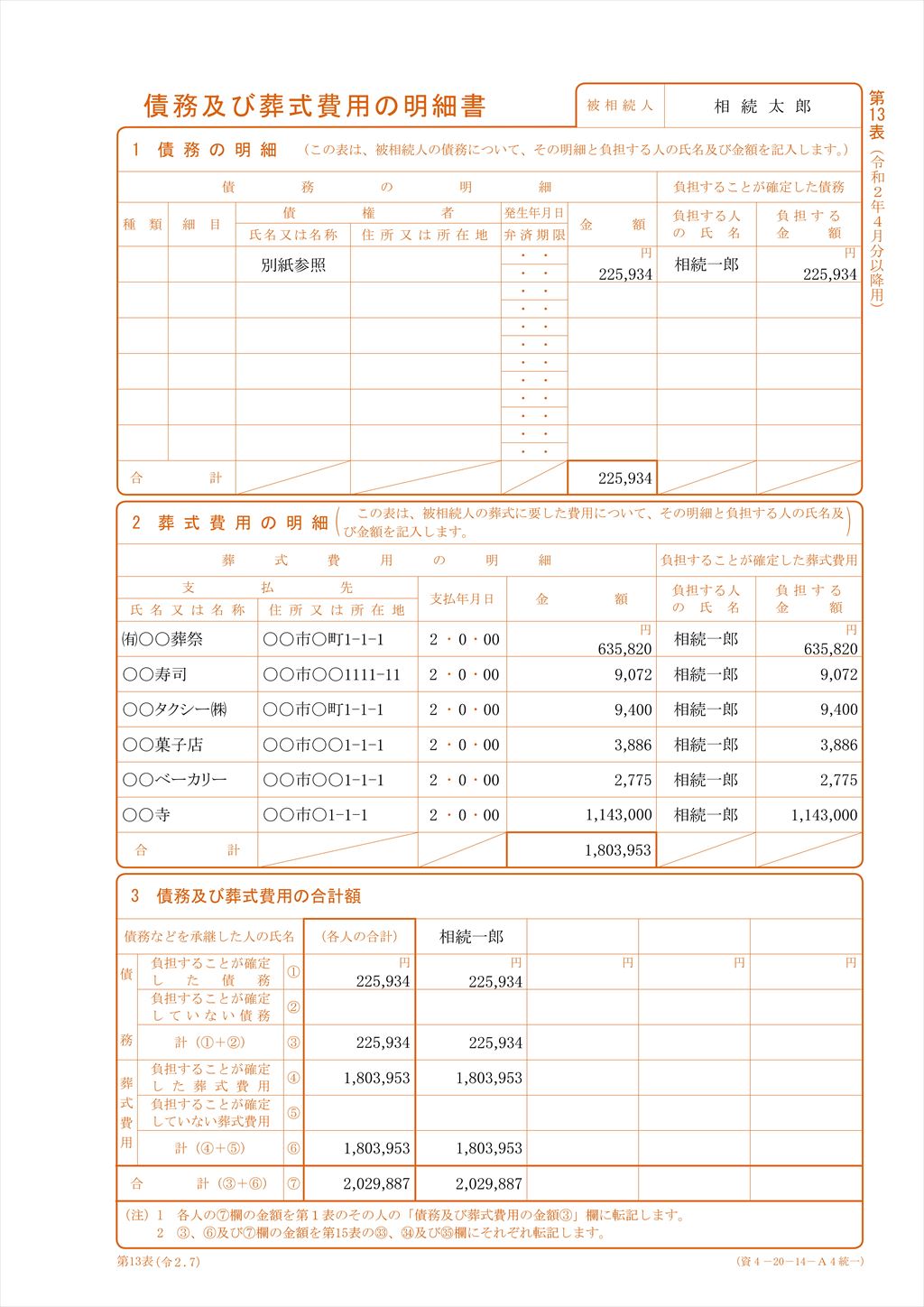

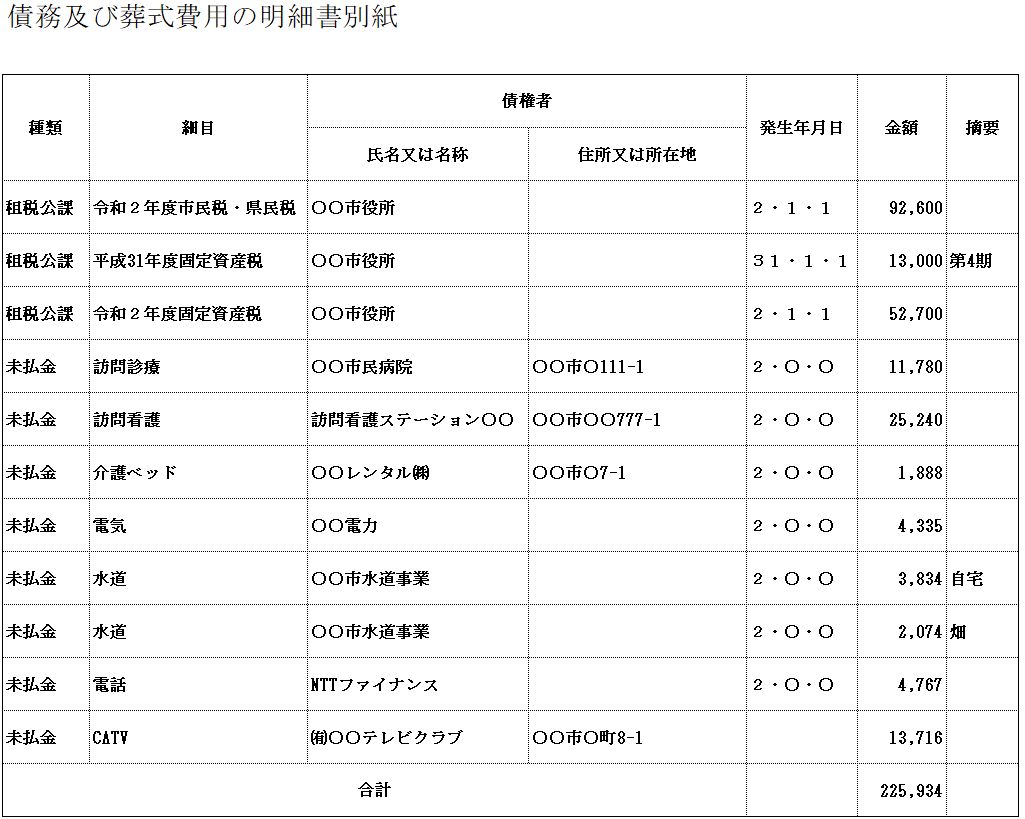

費用の明細書に記入する

立て替えて支払った費用が多くて、明細書に書ききれないんだけど...

別紙に書いて添付すればいいのよ。

集計した費用を、「債務及び葬式費用の明細書(第13表)に転記します。

表の行に納まらないときは、表と同じ項目の「債務及び葬式費用の明細書別紙」を作成してそちらに記入します。

持ち戻しを計算する

相続開始前3年の贈与は加算するんだよね。

そうね。

ただ、教育資金の一部とか加算しないで済むものもあるわ。

「相続税の申告のしかた」をよく確認してね。

相続開始日から過去3年以内に贈与された内容を、「純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額の明細書」(第14表)に記入します。

漏れのないように、各相続人に確認して確実に記入するようにします。

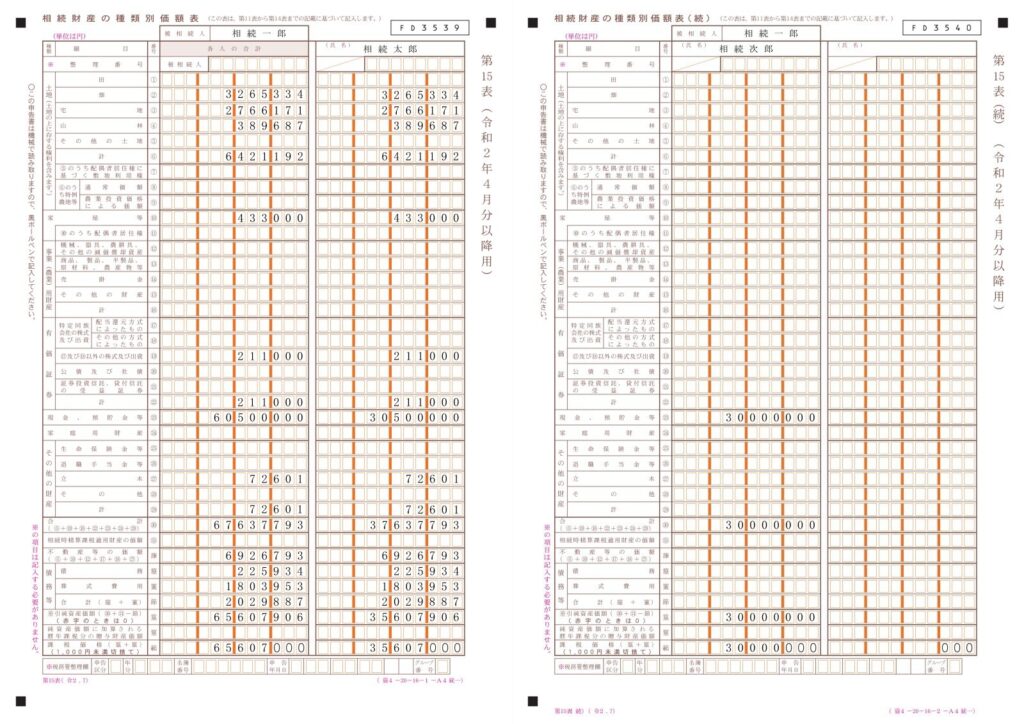

各相続人の財産と費用を集計する

次は財産の集計か。

第15表を使うんだね。

第11表、第13表、第14表から転記するのよ。

この合計額が相続税の総額の基になるわ。

「相続財産の種類別価額表」(第15表)に記入します。

基となる表は次のとおりです。

- 相続税がかかる財産の明細書(第11表)

- 債務及び葬式費用の明細書(第13表)

- 「純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額の明細書」(第14表)

相続人が複数いるときは、「相続財産の種類別価額表(続)」(第15表(続))を使用します。

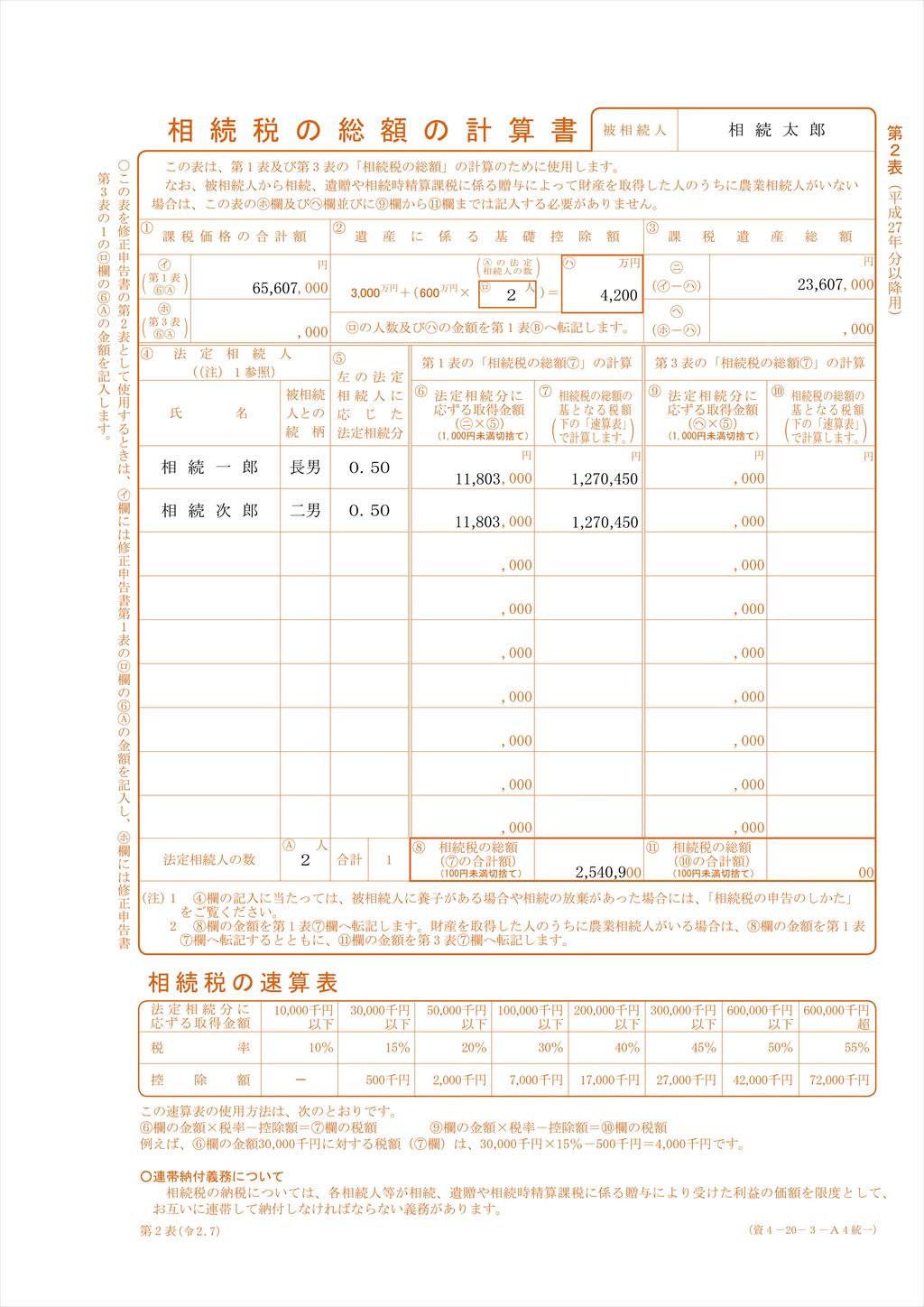

相続税を計算する

いよいよ税額の計算だね。

第1表に第15表の合計を転記したら第2表で相続税の総額を計算するの。

次に第1表に戻って各相続人ごとの税額加減算をしたら完成だわ。

第2表は実際の分割とは関係なく、法定相続人と法定相続割合を使うんだね。

税額控除はここで計算するのか。

そうね。

養子の人数制限や2割加算に気を付けてね。

できた!

やっぱり財産の評価が難しかったけど、その他は案外簡単だね。

よかった。

数字の転記違いや計算違いをもう一回チェックしてね。

各相続人の財産と費用を集計する

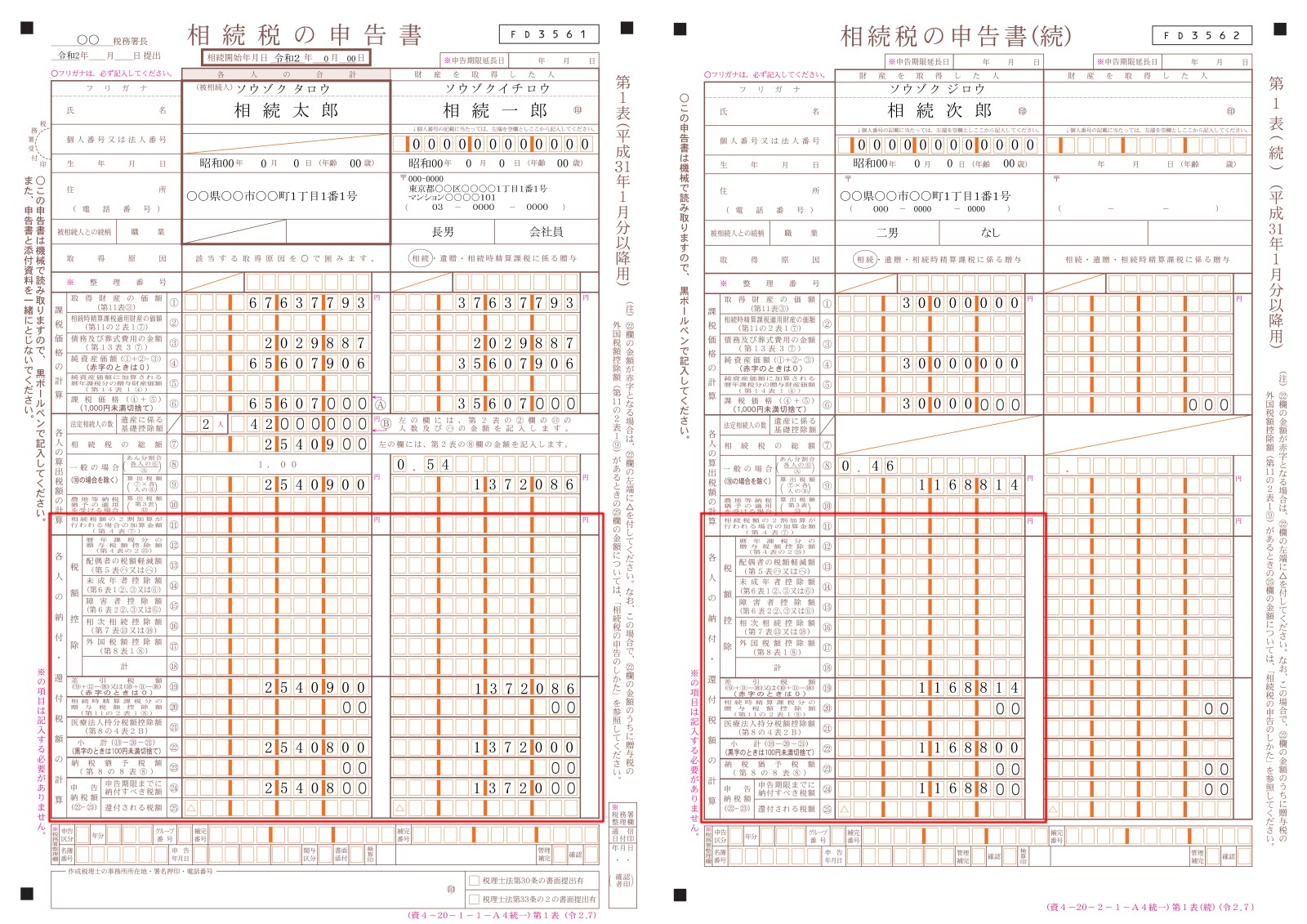

「相続税の申告書」(第1表)の①~⑥に、各項目のカッコ内に指定された金額を転記します。

なお、①~⑥までは、「相続財産の種類別価額表」(第15表)にも同じ金額があり、「相続税の申告書」(第1表)の⑥と「相続財産の種類別価額表」(第15表)の(範)課税価格は一致します。

| 「相続税の申告書」(第1表) | 「相続財産の種類別価額表」(第15表) |

|---|---|

| ①取得財産の価額 | ㉚合計 |

| ②相続時精算課税適用財産の価額 | ㉛相続時精算課税適用財産の価額 |

| ③債務及び葬式費用の額 | (節)債務等合計 |

| ④純資産額 | (篁)差引純資産額 |

| ⑤純資産額に加算される暦年課税分の 贈与財産価額 | (篂)純資産額に加算される暦年課税分の 贈与財産価額 |

| ⑥課税価格 | (範)課税価格 |

相続税の総額を計算する

「相続税の総額の計算書」(第2表)により、相続税の総額を計算します。

ここでは、遺言書や遺産分割協議の結果に関わらず、法定相続人全員が法定相続割合で相続したものとして計算します。

養子は人数制限(被相続人に実子ありなら1人、なしなら2人まで)があるので注意してください。

相続税の総額を各相続人に按分する

「相続税の申告書」(第1表)の⑦~⑨で、相続税の総額を各相続人が取得した財産の割合により按分します。

各相続人の税額加算・控除を計算する

相続税の配偶者控除

配偶者は、取得した財産が1億6千万以下か、法定相続割合以内なら納付額は0になります。

財産の総額が基礎控除を超えていれば、相続人が納付額が0の配偶者だけでも申告は必要です。

「配偶者の税額軽減額の計算書」(第5表)に必要事項を記入して計算します。

計算結果は、「相続税の申告書」(第1表)の「⑬配偶者の税額軽減額」に記入します。

なお、この控除により配偶者の税額が0以下になった場合は、税額を0とします。

相続税額の2割加算

相続人が被相続人の配偶者・実子(代襲相続人を含む)・父母以外の場合は、その相続人の税額は2割増しになります。

「相続税額の加算金額の計算書」(第4表)に対象となる相続人と、按分された税額を記入して計算します。

計算結果は、「相続税の申告書」(第1表)の「⑪相続税額の2割加算が行われる場合の加算金額」に記入します。

持ち戻しにかかる贈与税の控除

相続開始日から過去3年以内になされた贈与について、限度額を超えて贈与税を支払っていた場合、この税額を控除できます。

「暦年課税分の贈与税額控除額の計算書」(第4表の2)に必要事項を記入して計算します。

計算結果は、「相続税の申告書」(第1表)の「⑫暦年課税分の贈与税額控除額」に記入します。

加減算後の税額を計算する

各相続人の加減算後の税額を計算し、相続人計を記入して完成です。